みなさんこんにちは。セイと申します。

「新NISAはS&P500だけで良いって聞いたことあるけど、本当に大丈夫?」

「なぜS&P500で大丈夫なのか知りたい」

「S&P500だけのリスクが知りたい、失敗したくないから」

本記事ではこのような悩みを持った方に向けて、S&P500だけで積み立てた場合のリスクを考慮したシミュレーションを行いました。

- S&P500だけで投資した場合の元本割れの確率

- 毎月の積立金額1/3/5/10万円で30年後まで計算し、どんな確率でどれくらいの資産になるか

- S&P500だけで運用するならどれくらいの期間運用すれば安心か

について解説していきます。

結論、現在30代のように25年以上にわたって運用できる見込みがある方は、S&P500だけでも十分なリターンを期待できるという結果です。

もちろん、株式投資なので元本割れの確率はゼロにはなりませんが。

※あくまで本記事で示すシミュレーション結果は特定のパラメータを仮定した一例にすぎません。確実にこの結果になる保証はありませんので、参考程度にとどめるようお願いします。

わたしの運用実績は以下の記事で紹介しています。

新NISAでS&P500だけのリスクはあるのか?

結論、S&Pの投資信託はインデックスファンドで分散投資していると言えど株式投資ですので、債券や銀行への預金と比べるとリスクは高くなります。

まずはS&P500の過去の実績を確認しつつ、リスクを考慮したシミュレーションに話を進めていく順番で書いていきます。

新NISAって何?投資信託って何?という方は以下の記事もお読みください。

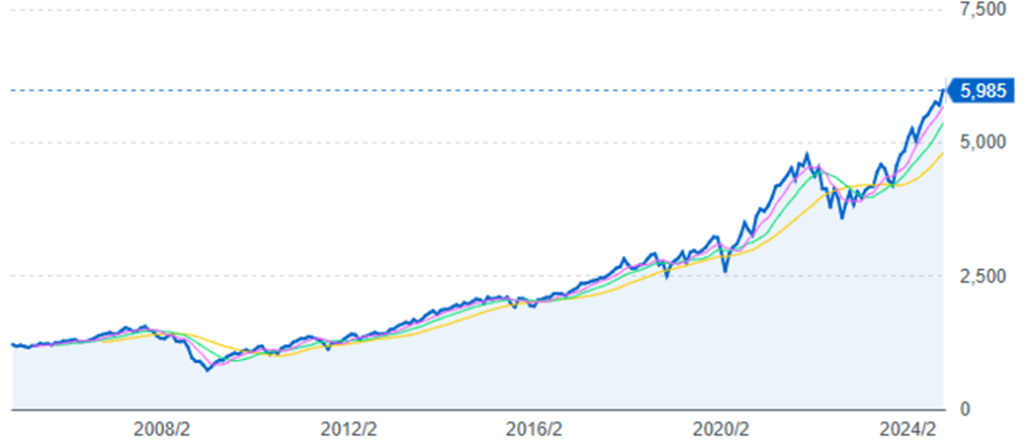

S&P500の過去の実績

アメリカ経済の中でも特に成績を上げている主要銘柄で、皆さんも一度は聞いたことがある企業が多く入っています。

つまり、S&P500連動型投資信託を買えば、一挙にこれらの企業に投資できるということになります。

そんなS&P500の過去の実績を見てみます。

このようにみると、推移は指数関数のような傾向を示しているように見えなくもないです。そうなったら最高ですが、そうはいかないとおもいます(笑)

とはいえ、長期的に見たら右肩上がりに成長していることは明らかです。

ちなみに2008年で大きく下がっているのがリーマン・ショックで、2022年あたりの暴落はFRBによる大幅な利上げが原因だったと言われています。

平均年利を過去にさかのぼって整理すると以下の通りです。

| 過去5年 | 過去10年 | 過去20年 | 過去30年 | |

| 平均年利 | +22.6% | +16.2% | +12.5% | +12.3% |

平均年利は年間でどれだけ資産が増えるかを示し、例えば20%なら100万円が毎年20万円ずつ増えていく、という次第です。

過去30年という長期でみても平均年利は12.3%と、非常に高い成績をたたき出しています。

S&P500に100万円投資していたら?

「この成績がどれだけすごいのか、イマイチピンとこない」

という方にむけ、もし過去にS&P500に100万円を投資し、放置していたら(追加投資なし)どうなったかを示します。

100万円が30年で30倍以上になったということです。

「〇〇社は今後伸びそう、今買っておくか・・・」

「今が売りタイミング、売っとけ!」

「今底値かな?買っておくか・・・」

「タイミングミスって〇〇万円分溶けた!!泣ける」

こんなことは一切考えず、入れたお金を放置していただけでこうなったということです。恐ろしいとは思いませんか?

リスクは必ずはらんでいる

過去30年来でこれだけの成績を出しているんだから、S&P500に投資すればほぼほぼ間違いなく勝てるよね。

このように思う方もいらっしゃると思います。

S&P500は非常に高い成績を出していますが、リスクももちろんあります。

たとえばリーマンショックのような暴落が来た時、この付近で見ると資産は減っていたでしょう。

このような暴落はいつ来るか分かりません。来年、再来年に来るかもしれません。

このような暴落の可能性を打ち消すには、十分な長期運用が必要なのです。

最近はS&P500の過去の利回りをベースに、年率10%で推移したらこれだけ増える!だからS&P500に投資しましょう!

という論理が主流です。もちろん私もこの論理をもとにS&P500に投資するのは賛成です。

しかし、暴落も含めたリスクという観点でも見ておくことも必要だと思っています。

この暴落の可能性を考慮して、将来にわたって確率的にどれくらいの資産が期待できるか、元本を割る確率がどれくらいなのか、知りたくありませんか?

以上から、S&P500だけに投資した場合、リスクを考慮して資産がどのような確率で推移していくかをシミュレーションしてみました。

参考:シミュレーションの条件と方法

どのような条件でシミュレーションを行ったのか、興味がある方に向けて簡単に書いておきます。

こまかい話になりますので、読み飛ばしていただいてOKです。

※私は金融機関の人間ではありませんが、機械系の修士号を取得しており、メーカーで設計職をしています。シミュレーションに関する知識経験はある程度あります。

しかし本記事で示す結果は将来の資産額を保証するものではありませんので、参考程度にとらえてください。

S&P500だけのシミュレーション結果

ということで早速結果を見ていきましょう。

初期資金はゼロ。毎月1/3/5/10万円を積み立て投資、複利で運用していくと想定して計算しています。

皆さんが今後いくら積み立てていこうかと迷ってらっしゃるなら、この結果も1つの参考になると思います。

元本割れの確率推移

投資を行うにあたってまず一番に心配なのは、

赤字になったらどうしよう・・・

という点だと思います。赤字になることを元本割れと言ったりします。

S&P500だけに毎月3万円を積み立てていく場合の、元本割れする確率推移は以下のようなグラフになります。

数値で示すと以下のようになります。

| 経過年数 | 元本割れする確率 |

|---|---|

| 5年後 | 約23.0% |

| 10年後 | 約15% |

| 15年後 | 約10% |

| 20年後 | 約7% |

| 25年後 | 約5% |

| 30年後 | 約4% |

いくら安定感があるS&P500インデックスファンドといえど、株式投資にはなりますので元本割れする確率はあるということですね。

ただ、運用年数が長期になればなるほど確率が減っていくことも分かります。

元本割れが5%以下となるのは、25年後から

1つの目安として元本割れする確率が5%を下回る、という観点で見ると、それは運用26年目からになります。

26年よりも長期で運用できるなら、元本割れする確率は大分下げられるということになります。(もちろん確定ではありません。)

例えば今35歳の方なら、25年後は60歳。定年が65歳と考えると、これくらいの期間は積み立てを継続できるのではないでしょうか。

毎月1万円積み立ての場合

次からは実際に積み立てを継続した場合、どれくらいの資産が、どれくらいの確率で推移するかを見ていきます。

まずは毎月1万円ずつ積み立てた際の結果から。毎月1万円であれば、多くの方が挑戦可能な金額だと思います。

グラフには元本、下位10%、中位、上位10%の線が描かれています。

主要なタイミングでの数値は以下の通り。(千円単位で四捨五入)

| 経過年数 | 元本 | 下位10% | 中位(50%) | 上位10% |

|---|---|---|---|---|

| 5年後 | 60万円 | 53万円 | 71万円 | 97万円 |

| 10年後 | 120万円 | 110万円 | 169万円 | 269万円 |

| 15年後 | 180万円 | 178万円 | 308万円 | 552万円 |

| 20年後 | 240万円 | 261万円 | 500万円 | 1,018万円 |

| 25年後 | 300万円 | 360万円 | 762万円 | 1,766万円 |

| 30年後 | 360万円 | 477万円 | 1,122万円 | 2,892万円 |

30年間積み立てれば、50%の確率でも1,000万円を超えてきます。

上振れ10%を引けて3,000万円一歩手前くらい、という感じですね。

毎月3万円積み立ての場合

続いて毎月3万円を積み立てたらどうなるか、見てみましょう。

人によってはハードルが上がってきますが、30代以降で収入が安定してきたら目指せるレベルかと思います。

主要なタイミングでの数値は以下の通り。(千円以下で四捨五入)

| 経過年数 | 元本 | 下位10% | 中位(50%) | 上位10% |

|---|---|---|---|---|

| 5年後 | 180万円 | 159万円 | 214万円 | 291万円 |

| 10年後 | 360万円 | 330万円 | 513万円 | 812万円 |

| 15年後 | 540万円 | 537万円 | 924万円 | 1,668万円 |

| 20年後 | 720万円 | 785万円 | 1,504万円 | 3,064万円 |

| 25年後 | 900万円 | 1,092万円 | 2,301万円 | 5,304万円 |

| 30年後 | 1,080万円 | 1,467万円 | 3,412万円 | 8,705万円 |

毎月3万円を続ければ、30年後には50%の確率で資産3,000万円を超えてくるという結果になりました。

資産3,000万円といえば、「アッパーマス層」と呼ばれる部類に入ります。

資産家への一歩目を踏み出した、という金額ですかね。

毎月5万円積み立ての場合

次は毎月5万円です。

このレベルになってくると、高収入の方や独身の方でないと厳しい世界になってきますが、参考程度に載せておきます。

主要なタイミングでの数値は以下の通り。(千円以下で四捨五入)

| 経過年数 | 元本 | 下位10% | 中位(50%) | 上位10% |

|---|---|---|---|---|

| 5年後 | 300万円 | 264万円 | 356万円 | 487万円 |

| 10年後 | 600万円 | 552万円 | 844万円 | 1,352万円 |

| 15年後 | 900万円 | 890万円 | 1,535万円 | 2,765万円 |

| 20年後 | 1,200万円 | 1,293万円 | 2,495万円 | 5,099万円 |

| 25年後 | 1,500万円 | 1,835万円 | 3,858万円 | 8,763万円 |

| 30年後 | 1,800万円 | 2,487万円 | 5,713万円 | 1億4,404万円 |

毎月5万円の積立では、30年後にちょうど新NISAの枠1,800万円を埋めきることができます。

上振れ10%を引けば資産はなんと1億4,404万円と、おくりびとも視野に入ってきます。

(上位20%で1億超えるみたいです。)

夢のおくりびとを目指すなら、毎月5万円は頑張って積み立てたいところですね。

毎月10万円積み立ての場合

最後に、毎月10万円を積み立てたらどうなるか見てみます。

ここまでくると、特別な何か(上場企業の出世頭、私生活を相当倹約に切り詰める、自分でビジネスを成功させる)がないと目指せない世界かもしれません。

参考になるか分かりませんが、計算してみたので載せます。お金持ちの世界をのぞいてみましょう。

主要なタイミングでの数値は以下の通り。(千円以下で四捨五入)

| 経過年数 | 元本 | 下位10% | 中位(50%) | 上位10% |

|---|---|---|---|---|

| 5年後 | 600万円 | 529万円 | 715万円 | 977万円 |

| 10年後 | 1,200万円 | 1,099万円 | 1,698万円 | 2,704万円 |

| 15年後 | 1,800万円 | 1,802万円 | 3,076万円 | 5,601万円 |

| 20年後 | 2,400万円 | 2,626万円 | 4,998万円 | 1億177万円 |

| 25年後 | 3,000万円 | 3,605万円 | 7,693万円 | 1億7,356万円 |

| 30年後 | 3,600万円 | 4,924万円 | 1億1,365万円 | 2億8,203万円 |

30年後には、50%の確率で資産は億を超えるという計算になりました。

上位10%を引ければ3億に手が届くかも、というレベルです。

※元手が1,800万円をこえてきますので、利益のうちの一定金額が課税されます。その影響は考慮していません。

S&P500だけで良いかは運用年数次第

シミュレーションの結果をみると、S&P500だけで運用する場合でも元本割れする確率は一定あり、それは年数経過するほど下がっていくことが分かりました。

成績が安定しているS&P500といえど、株式投資である以上元本割れする可能性はある、ということは頭に入れておくべきです。

判断軸は個々人の考え方次第ですが、ここからは私個人の意見を交えて、S&P500のみに投資するという方法の是非を書いていきます。

25年超運用できるかが判断の節目

元本割れする確率は、運用年数が25年を超えると5%を下回るという結果になっています。

この数字を高い、低い、どうとらえるかは人それぞれですが、1つの基準としてはあるのではないかと思います。

26年以上運用するなら、95%以上の確率で元手よりも増える、と言い換えれば、まあやってみようという気になる方も多いのではないかと思います。

注目すべきはリターンです。シミュレーション結果をまとめて平均化すると、ざっくり以下のようになります。

| 90%以上の確率で | 70%以上 | 50%以上 | 20%以上 | 10%以上 | |

| 25年の運用 | 元手の約1.2倍 | 約1.9倍 | 約2.5倍 | 約4.4倍 | 約5.8倍 |

| 30年の運用 | 元手の約1.4倍 | 約2.2倍 | 約3.2倍 | 約5.7倍 | 約8.0倍 |

25年以上の長期運用ができるなら、半分以上の確率で2.5倍以上に増えてくれる期待が持てます。

今20代や30代の方は定年まで25年以上あると思います。このような皆さんはS&P500だけに投資していくという選択肢もアリだと思います。

月1万円の積立だけでも、30年続ければ半分以上の確率で1千万円を超えます。やってみる価値は十分にあると思います。

もちろん40代や50代の方も、1日でも早く投資を始めた方が良いというのは間違いないです。

ただし、元本割れのリスクも考慮して資産の何%をS&P500に入れるか、という検討はある程度必要かもしれません。

S&P500投資の始め方

早いうちに始めた方がいいのは分かった。S&P500はどうやって買ったらいいの?

このような方に向け、ここからは実際にどのようにS&P500投資を始めていくか解説していきます。

ステップは以下の通りです。新NISAの活用を前提としています。

まずは証券口座を選んで開設することが第一ステップになります。

どの証券口座を選んだらいいかは以下の記事で詳しく紹介しています。

本記事はステップ2の、「毎月の積立金額を決め、銘柄を選んで買う」のステップで参考にしていただきたい記事になります。

証券口座を開設したら本記事を読み直していただき、毎月の積立金額の参考にしていただけたらと思います。

ステップ3の入金力(=毎月の積立金額)をアップさせることは、運用を開始してからも継続的に身につけていきたいスキルです。

どれだけ運用に回せるかが、皆さんの将来の資産額にダイレクトに効いてきます。

当サイトでは、おもに私と同じ30代で資産運用に回せる期間が長い方に向け

- 新NISAや資産運用の基礎知識

- 証券口座の選び方、連携クレジットカードの選び方

- 入金額や銘柄選定などの運用戦略

- 入金力アップのためのコツ

などを、一般投資家の目線で、経験ベースで語っていきます。

みなさんの資産形成の参考になれるよう、日々知識を吸収し・経験値をアップし、発信していきます

今後ともぜひ「30代から始める投資信託」を応援よろしくお願いします!

本記事の内容は以上です。お読みいただきありがとうございました。

以下の関連記事もお読みください。