みなさんこんにちは。セイです。

「新NISAって言葉をよく聞くけど、正直よく分からない・・・」

「周りはみんな知ってそうだから、今さら聞くのは恥ずかしい。。」

「投資初心者だから、分かりやすい言葉で説明してほしい!」

「新NISAにどんなデメリットがあるか知りたい。」

本記事ではこのような悩みにアンサーすべく、以下のような内容を解説します。(これらの内容が読みたい方は、直接タップで飛べます。)

新NISAについて理解したい人にむけ、旧NISAから運用歴5年半(2024年11月現在)のわたしが極力分かりやすい説明を意識して書きました。

ぜひ、本記事で一通り勉強してもらえればと思います。

私の運用実績は以下の記事で紹介しています。

新NISAの基本知識をわかりやすく解説

まずは新NISAについて知っておきたい基本的な知識を一通り解説します。

新NISA制度を簡単に言うと

新NISA制度を分かりやすく説明すると下記のようになります。

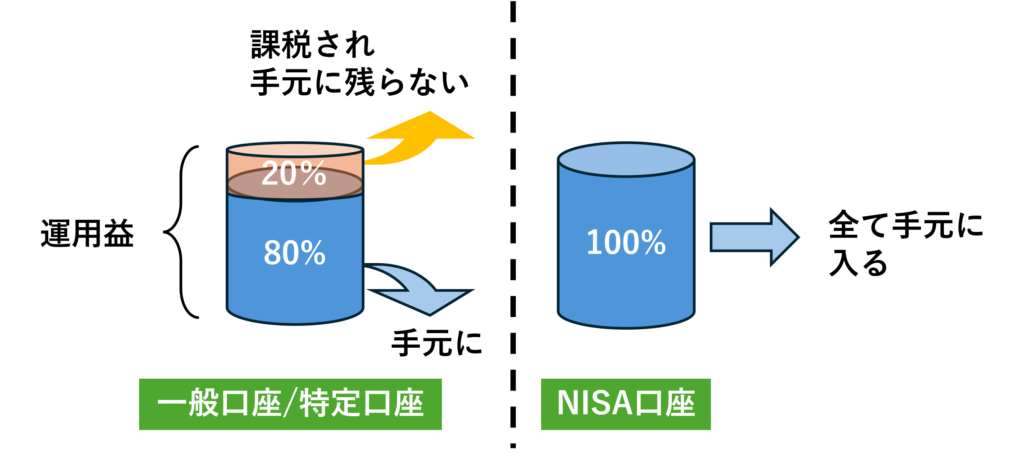

通常の証券口座(一般口座や特定口座と呼ばれる)の場合、得られた利益に対しておよそ20%の課税がなされるため、手元に入ってくるのは運用益の8割程度になってしまいます。

しかし新NISAで運用した利益に対しては課税がされないため、全額を利益として受け取ることができるのです。

この非課税になるという制度自体は旧NISAとして運用されていましたが、その枠や非課税期間には限りがありました。

が、新NISAになってその非課税で運用できる金額や期間、購入できる商品の種類がグッと拡張されたのです。

旧NISA制度を活用していた人からすると、この新NISAはスーパー素晴らしい制度で、当時の政府、グッジョブ!と感謝しかなかったですね。(笑)

もちろん、投資未経験の方はこの感覚が分からないと思いますが、とにかく新NISAを活用しない手はない、ということです。

新NISAが始まったのはなぜか?

「増税、増税、値上げ、値上げ・・・こんな世の中なのに、非課税制度が導入されるって、怪しくない?」

国からすれば税収が見込めるわけでもないこの新NISA制度、なぜ始まったの?狙いはどこにあるの?気になる方もいらっしゃると思います。

そちらに関しては以下の金融庁HPからの引用をご覧ください。

家計の資産を貯蓄から投資へと積極的に振り向け、資産所得倍増につなげるため、NISAの抜本的拡充・恒久化を行う。

(中略)

「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備することが極めて重要である。

つまり国の狙いは、

国民の財布や銀行口座に眠っている貯蓄を、市場に流し込みたい

という部分にありそうです。

国民のお金が貯蓄として蓄えられている場合、そのお金は本人が引き出して使わない限り価値を発揮しません。

しかし投資に回ればそのお金は企業の事業資金となり、事業拡大などに使われます。つまり経済が回ってくれるんですね。

そしてその企業が業績を上げれば投資家(=わたしたち)にもリターンが得られます。

国としても企業が利益をあげてくれれば税収も得られます。

国民が新NISAを活用して経済にお金を回してくれれば、国民にとっても、企業にとっても、国にとっても、三方ヨシの状態が作れるわけですね。

「とはいっても、投資したからといって必ず企業が業績上げてくれる保証もないし、、やっぱりリスクがあって怪しい・怖いイメージがぬぐえないんだよね。」

ここまで読んで、このように感じる方もいらっしゃると思います。

いくら国が推奨しているからといって、投資は貯蓄と違って元本割れする可能性があります。

なので、大原則新NISAで投資に回すのは余剰資金に限定しましょう。

ただここだけの話、長期目線でインデックスファンドに投資を行えば、利益を得られる可能性は高いです。

詳しくはコチラで解説しています。

インデックスファンドや投資信託についてより詳しく知りたい方は以下の記事もお読みください。

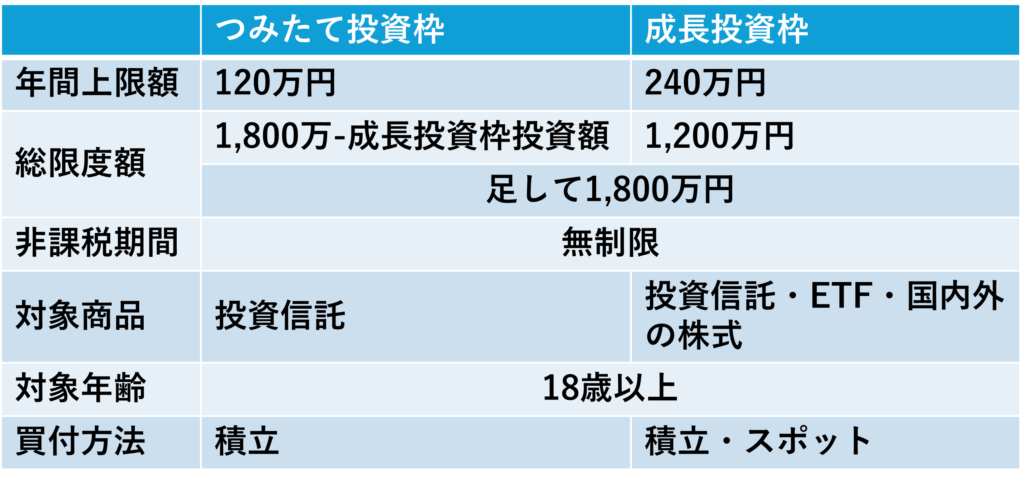

新NISAの投資枠は2種類

新NISAには以下に示す通り、2種類の投資枠が存在します。

つみたて投資枠

設定した金額を毎月積み立てていくもの。年間上限は120万円。

思いついたときに〇〇万円買う!というのはできず、毎月一定金額を選択した銘柄購入に回す、いわゆる積立購入しかできない枠です。

たとえば毎月10万円ずつの設定にしておけば、年間の上限枠を使い切ることができます。

銘柄も複数購入でき、銘柄Aに5万円、Bに5万円ずつ、という設定も可能です。

購入できるのは長期での積み立てに適した商品のみで、基本的に投資信託しか買うことができません。

例えばトヨタ自動車株式会社の株といった個別銘柄を購入することはできないということになります。

成長投資枠

成長投資枠は投資信託に加えて、国内外の個別株を購入することができます。

一括で購入しても良いし、積立設定して毎月積み立てることも可能です。

少数になってくると思いますがつみたて投資枠の月10万円を超える余剰資金がある方は、この成長投資枠でも投資信託を積み立て設定して運用することができます。

もちろん、成長投資枠は配当狙いで高配当株を買うとか、株主優待目当てで個別株を買う、という選択肢も大いにアリです。

ただ、若い年代(30代など)から投資をするなら、長期目線で考えて投資信託のインデックスファンドを運用することをおススメしたいと、個人的には考えます。

新NISAのデメリット

ここまで新NISA制度の仕組み、特に良制度であることを説明してきましたが、デメリットはあるのか、気になっている方もいると思いますのでその点に触れておきたいと思います。

ただ色々と調べました結果、個人的にデメリットだと思う要素は見つかりませんでした。

よく書かれているデメリットを挙げると、

- 元本割れする可能性がある

- 短期的には利益を上げられる可能性が小さく、長期目線が必要である

のようなことで、NISAに限らず投資全般に言えることです。これらはデメリットというより注意点です。

新NISAに限らず不動産投資も、仮想通貨も、元本割れの可能性はあります。

むしろ新NISAで投資信託をやるより不動産や仮想通貨の方がよほど元本割れのリスクは高いと思います。

もちろん、その分短期間で大きな資産を築ける可能性もありますが。

初心者の方は不動産や仮想通貨に手を出すより、新NISAで投資信託を始めるのが手堅くておススメだと、個人的には思います。

NISA口座を運用できるのは1人あたり1つの証券口座のみ

証券口座は1人あたり何個でも持つことができます。

ただし、NISA口座は1人あたり1個までしか開設できません。

したがって、自分にあった証券口座でNISA口座を運用することが大切になります。

証券口座の選び方のポイントは改めて別記事で解説します。

1日でも早く始めるが吉

「新NISAが良い制度で、始めた方が良いことは分かったけど、本当に利益が出るの?」

このように思っている方もいらっしゃるかと思います。

投資は増える可能性もあれば減る可能性もあるから怖い。

この気持ち、よく分かります。私も昔はそうでした。

ただ、インデックスファンドに長期目線で積み立てていけば、大きな資産に育ってくれる可能性は高いです。

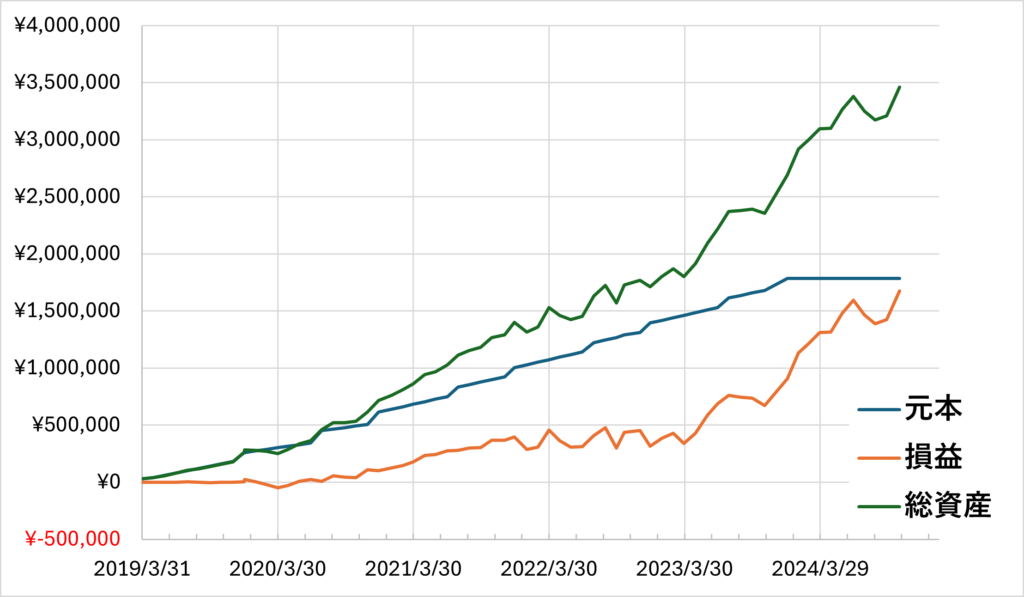

こちらは、わたしが旧NISA時代から運用しているインデックスファンドの推移です。

5年半で積立総額約180万円に対し、利益が約170万円まで育っています。約2倍です。

序盤の1年はマイナスだったりしましたが、長期目線で取り組んだ結果大きく育ってくれました。

今後もこのまま放置で、もっともっと育ってくれると思います。

インデックスファンドへの積立投資は、時間をいかに味方につけるかです。

皆さんにとって今日が一番若い日。1日でも早く積立投資を始めることが大切です。

※もちろん、今後の市場推移は予想できず、確実に伸びると言い切れるわけではありませんので、ご了承ください。

私の運用実績について詳しくは以下の記事で詳しく書いています。

新NISAで資産を増やすための戦略

新NISA制度が優れたもので、わたし自身も実績を上げていることを書いてきました。

繰り返しの内容にはなってきますが、新NISAを活用して資産を増やしていくための戦略について書いていきたいと思います。

※あくまでもわたくし一個人が考えていることであり、皆さん全員にとって最適であるとは限りません。最終的な意思決定はご自身でしっかり検討されたうえで決めることをおススメします。

皆さんの資産運用の一つのヒントになれれば幸いです。

長期目線でのインデックス投資

はじめに結論ですが、

インデックス投資による長期運用

コレ一択になります。

つみたて投資枠、成長投資枠いずれもインデックスファンドを購入して、ひたすら放置です。

特に20代、30代といった若い方は、今のうちから始めることで将来的に大きく資産が伸ばせることが期待できます。

例えば30歳から毎月5万円を積み立てながら運用した場合、年利5%とすると、

60歳時点で元本1,800万。利益込みで約3,900万円まで資産が増える計算になります。(複利運用)

ちなみに銀行口座にコツコツ貯金するだけでは、60歳時点で元本の1,800万円のみ。

約2,100万円が投資の運用でもたらされるプラスアルファです。

さらにあと10年、70歳まで運用し続けると約7,200万円までいきます。こうなると年間約360万円の資産収入。

すごい数字だと思いませんか?数千万円の資産を作るって、途方もない話に聞こえます。

が、やることは毎月数万円を投資に回すだけ。これならできそうだと思えてきませんか?

これが例えば50歳から始めて60歳まで10年間の運用の場合、頑張って毎月の積立額を増やして15万円とします。

すると元本は同じ1,800万円ですが、利益は約460万円で、30歳から始めた場合と比べて非常に小さい数字になってしまいます。

これは複利運用で、得られた利益をそのまま投資に回すことで雪ダルマ式に資産が増えていく状態をどれだけ長い期間行ったかの差によります。

時間という味方はとてつもなく偉大で、若ければ若いほど有利ということです。

ちなみにここまでの話は投資商品が年利5%で毎年安定しているという前提です。

「毎年5%も伸び続ける投資商品なんて、あるの?」

と思われても無理がありません。もちろん将来にわたってそうなると言い切れる商品はありません。

が、期待できる商品はあります。それを皆さんだけにお伝えします。

おススメの投資先は全米S&P500

それはズバリ、S&P500に連動するインデックスファンドです。

つまり、米国市場全体の動きをおおむね反映した指標です。日経平均のアメリカ版の指標と考えれば、おおよそ合っています。

米国市場が成長すれば資産は増えるし、その逆もしかりです。

では次にデータです。

直近10年でも、開始以来の平均でも、平均年利は10%を超えるという安定した成長を見せています。

先ほどの計算を覚えていますか?そう、年利5%での計算は、割と控えめな計算だったのです。

ちなみに同じ計算(30歳から60歳まで毎月5万円ずつ)を年利10%でやってみますと、総資産はなんと9,800万円と、1億近くまでいきます。

(※S&P500連動のインデックスファンドは外貨建て商品なので、為替の影響を受けます。その影響は本計算に入れていません。)

若ければ若いほど良いですが、どんな年齢の方でも、1日でも早く、NISA口座を開設してS&P500連動型インデックスファンドを買うべきだと思います。

S&P500だけに投資した場合、リスク含んでどんな資産推移になるかを以下の記事で計算しています。気になる方はお読みください。

あわせて読みたい

新NISAの始め方

新NISA+SP500インデックス投資が始めたくなってきた方に向けて、始め方のステップを紹介します。

証券口座を選び、NISA口座を開設する

まずは口座を開設しないことには始まりません。

そのためには証券口座というものを開設して、その証券口座にNISAを割り当てる必要があります。

おススメの証券口座は、

です。

当サイトのコンセプトは、投資未経験の30代の方に、新NISA×SP500連動投資信託で投資デビューを果たしてもらう。

です。上記の2証券会社であればS&P500のインデックスファンドがラインナップにありますし、申し込みもネットで、かつ無料で開設できます。

ネットの証券口座なので運用手数料も安く済みますので、とりあえず投資デビューにはもってこいだと思います。

より詳しく証券会社の比較を知りたい方は以下の記事を。

あわせて読みたい

銘柄を選んで購入する

証券口座を開設したら次に銘柄選択です。

先ほどから言っている通り、S&P500に連動する投資信託を購入するのがおススメです。

代表的なのは、

eMAXIS Slim 米国株式(S&P500)

です。こちらの投資信託は楽天証券、SBI証券どちらにも取り扱いがあります。

悩んだらこの銘柄を選んでおくで良いと思います。

ただ、S&P500連動型投資信託は他にも種類があります。それぞれに大きな差はありませんので、悩んでしまうくらいなら上記のeMAXIS Slimで良いと思います。

ひたすら待つ

証券口座を開き、NISA口座を開き、銘柄選択して積立設定まで済ませたら、あとはひたすら放置です。

日々の変動をチェックして一喜一憂しても良いですし、それでメンタルが持っていかれるくらいなら一切見ないようにする、でも良いです。

とにかく放置です。仕事なり趣味に没頭して、資産が増えてくれるのを待ちましょう。

ちなみに動じない心を身につけたければ、毎日チェックするのがおススメです。

マイナスが来るたびに辛くなりますが、やがて慣れます。

長期的にはプラスになることを実感できれば、細かいマイナスに動じなくなります。

まさに精神修行です。お金も、人間性も成長できる、やっぱり投資は素晴らしいです。

毎月いくら積み立てればいいのか?

上記のような疑問を持つ方も出てくると思います。

答えとしては、余剰資金のある限り、できるだけ多く、です。

とにかく多くの資金を、できるだけ長期にわたって運用することが理想的です。

ただし第一優先は目の前の生活です。過度な節約で苦しい生活をしてまでも投資に回すのはナンセンスです。

という当たり前のことだけでは納得いただけないと思いますので、わたしと同じ30代の方に向けて指針を示します。

まず投資信託は長期的な資産形成を目的としますので、定年(65歳)のタイミングでまとまった資産収入を得るための金額という観点で考えます。

結論、毎月5万円ずつ積み立てましょう。すると以下のような計算になります。

| 投資開始年齢 | 35歳 |

| 運用期間 | 65歳まで30年間 |

| 毎月の積立額 | 5万円 |

| 想定年利 | 5% |

| 65歳時点での元本 | 1,800万円 |

| 65歳時点での利益 | +約2,100万円 |

| 総資産額 | 約3,900万円 |

| 毎月の不労所得 | 約17万円 |

35歳から毎月5万円つみたてることで、65歳時点で元本が1,800万円で、新NISAの満額ピッタリに届きます。

総資産は約3,900万円で、毎月の資産収入は約17万円ほどです。

もちろん確定ではありません、上振れも下振れもあり得ます。

今から30年後の年金がいくらもらえるか読めない部分はありますが、合わせて20万円は超えると思うので、少し働くか、元本を取り崩しながら生活するなどで、何とかなりそうに思えます。

この程度じゃ足りない!と思う方は、収入アップや支出を抑えて毎月のつみたて金額を少しでも増やしましょう。

わたしは40代のうちに1,800万円を埋めきりたいと思っています。

時間的・精神的に大変な本業を定年まで続けるのではなく、資産収入+自分のやりたいビジネスで生きる。

そんなライフスタイルを目指して、今は仕事とつみたてを頑張っています。

新NISA制度の説明について総括

本記事を読んだあなたは、

新NISAの基本から運用戦略までを理解し、

長期的な投資で大きな資産が築ける可能性を知ったと思います。

まずは証券口座を開設することが、将来への第一歩になります。次はおススメ証券口座の紹介記事を読みましょう。

次はコチラ

新NISAでS&P500に投資した場合の資産予測計算を以下の記事で行っています。気になる方はコチラもお読み下さい。