みなさんこんにちは。セイと申します。

「投資信託に興味はあるが、実際の運用実績はどうなのか知りたい。」

「新NISAが流行っているが、投資ってやっぱり怪しそう・・・」

「投資で失敗したくない、本当に利益は出るのか不安。出している人の具体的な話が知りたい」

本記事ではこのようなお悩みを持つ皆さんに向け、以下のような内容を書いています。(実績は2024年10月末日分まで)

本記事を読むことで、

- 投資信託を買うことで着実に利益を挙げられることが理解できる

- 積立期間、銘柄、積立金額によるリアルな損益情報を理解できる

投資は決して怪しいものでも、バクチでもありません。

正しい知識と正しいマインドをもって運用すれば、利益を挙げられる可能性は高いです。

今からでも遅くありません。毎月ほったらかしで、自動で資産が増えていく仕組みが作りたいと思うなら、きっと役に立つ情報です。

ぜひ読み進めてもらえたらと思います。

投資信託ほったらかし5年半のリアルな運用実績

私は現在、旧NISA(つみたてNISA)と新NISAで運用を行っています。

2024年10月末日現在、旧つみたてNISAは5年半、新NISAは10ヶ月ほど運用してきました。

これらの運用実績を順に公開していきます。

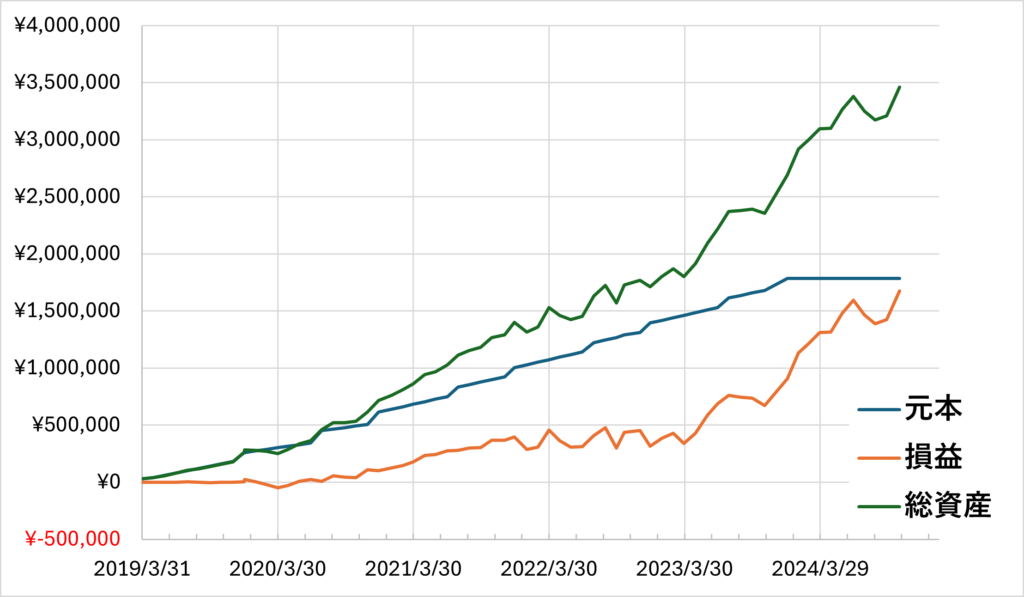

旧つみたてNISAの運用実績(5年7か月)

| 運用期間 | 2019年3月~2024年10月現在 (5年7か月) (※つみたては2023年12月まで、それ以降は運用のみ) |

|

| 積み立て元本総額 | 1,785,000円 | |

| 毎月の積立額(平均化) | 30,776円 | |

| 利益総額 | +1,673,577円 | |

| 利率 | +94% | |

| 証券会社 | 楽天証券 | |

| 購入銘柄 | 積立金額 (積立比率) | 利益額 (利益率) |

|

楽天・全世界株式 |

585,000円 (33%) | 475,570円 (+81%) |

|

楽天・全米株式 |

615,000円 (34%) | 643,592円 (+105%) |

|

eMAXIS Slim 先進国株式 |

585,000円 (33%) | 554,415円 (+95%) |

グラフでの推移は以下の通りです。

総額約179万円、毎月およそ3万円をコツコツ積み立て、現時点での利益総額は約167万円。およそ2倍近くまで増えました。

証拠画像は以下の通りです。

私が運用しているのは全て投資信託の中でも、インデックスファンドと呼ばれるものです。それって何者?という方は以下の記事で解説しています。

※この結果はかなり上振れた方で、この5年間半は非常にラッキーな期間だったと言えます。

この結果が再現する可能性は高いとは言えません。ご注意ください。

リスクも考慮に入れて、S&P500のみの運用での資産予測を以下の記事で行っています。興味があればお読みください。

あわせて読みたい

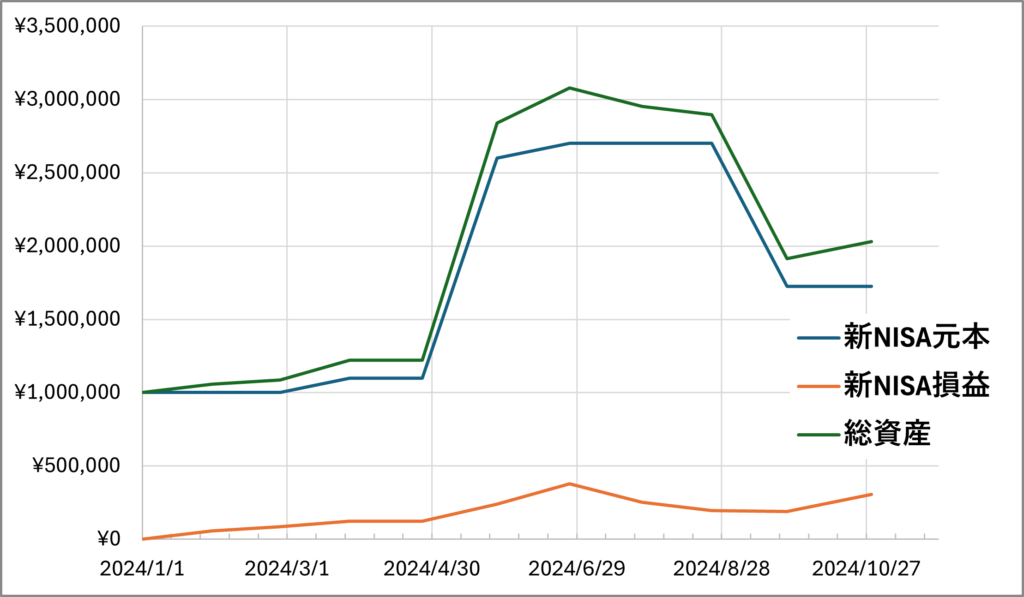

新NISAの運用実績(10ヶ月)

続いて、今年から始まった新NISAでの運用実績を見ていきます。

| 積み立て期間 | 2024年1月~2024年10月現在 (10か月) | ||

| 積み立て元本総額 | 1,724,826円 | ||

| 利益総額 | +304,952円 | ||

| 利率 | +18% | ||

| 証券会社 | SBI証券 | ||

| 購入銘柄 | 投資枠 | 積立金額 | 利益額 (利益率) |

|

SBI-・V・S&P500 |

成長投資枠 | 924,825円 | 148,295円 (+16%) |

|

e-MAXIS Slim 全世界株式 |

成長投資枠 | 500,000円 | 120,512円 (+24%) |

|

SBI-・V・S&P500 |

つみたて投資枠 | 300,000円 | 36,156円 (+12%) |

グラフでの推移は以下の通り。

5月時点で成長投資枠は満額の240万円まで投資していたのですが、諸事情により8月末、100万円分売却しました。

その関係で元本の値が中途半端になってしまっています。また現在はその諸事情により積み立てを停止している現状です。

S&P500とオールカントリーに投資していますが、10月現在で元本約172万円、利益が30万円ほどで利益率は18%です。

上々の結果が得られていると思います。

新NISAの仕組みについて知りたい方は以下の記事を。

恐るべき複利の効果

さて、つみたてNISAと新NISAの運用実績を見てきました。もう一度表で整理します。

| つみたてNISA | 新NISA | |

| 元本金額 | 1,785,000円 | 1,724,826円 |

| 利益 | 1,673,577円 | 304,952円 |

| 利益率 | +94% | +18% |

| 投資先 | 全米・全世界・先進国 | 全米・全世界 |

| 運用期間 | 5年7か月 | 10ヶ月 |

このようにみると、つみたてNISAと新NISAの元本金額はほぼ変わりません。投資先も大差ありません。

しかし、利益額には大きな差があります。

この差の正体は、複利というものです。

例えば100万円投資して1ヶ月で5万円の利益が得られた場合、翌月は105万円を元本として運用するということです。

1か月単位で見ればわずかなものですが、これが長期にわたって続くと、雪だるま式に資産が増えていきます。

まさしくつみたてNISAの5年半と、新NISAの10ヶ月という運用期間の差が、複利による時間効果を如実に表してくれています。

お金がお金を呼び、それらがまたお金を呼び、という無限ループです。最強です。

仮に私がこれ以上元本を増やさず、今の資金を放置で30年複利運用すると、この資金は2,100万円まで膨れ上がる計算です。(年利5%)

なかなか恐ろしい話ではないですか?

ここで、皆さんに一番お伝えしたいことを書きます。

それはずばり、運用を始めるなら1日でも早い方がいいということです。

1日でも早く市場に参入せよ

どれだけ元本があっても、運用期間が短いと資産を大きく増やすことはできません。

皆さんは今、何歳でしょうか?このサイトは私と同じ30代の方をメイン読者に想定しています。

以下のような3パターンを比較してみます。(計算は全て年利5%です)

| 投資スタート年齢 | 毎月のつみたて(貯金)額 | 65歳時の総資産(元本+利益) | 65歳以降毎月の不労所得 (運用しながら元本減らさず) |

| 30歳 | 3万円 | 3,250万 (1,260万 + 1,990万) | 135,480円 |

| 50歳 | 7万円 | 1,813万 (1,260万 + 553万) | 75,525円 |

| 30歳から貯金のみ | 3万円 | 1,260万 | 0円 |

このように、30歳からコツコツと毎月3万円を積み立てて運用すると65歳時には総資産は3,250万円ほどに到達します。

この金額から得られる利益は毎月135,480円となります。年金だけでは不安な定年後も、これだけ資産からの収入があれば心強いのではないでしょうか。

もちろん、元本の約3,000万円も年齢に応じて引き下ろしながら生活すると、より豊かな老後が送れます。

反面、50歳から元本が同じになるように毎月7万円頑張って積み立てても、総資産は1,813万円ほどで、約1,400万円の差です。

20年という年月を引き換えに、1,400万円の機会損失をしたと言えます。

貯金だけだと、、、言うまでもありません。

早いうちから資産を運用することの大切さが、伝わりましたでしょうか。

そもそも運用に成功しないとダメでしょ?マイナスになる可能性もあるんじゃない?

このように思われる方もいらっしゃるでしょう。

確かに投資なので、絶対に儲かるという保証はありません。

しかし、私の5年半の実績からも言えるように、全米や全世界のインデックス投資なら、安定した利益を出してくれる期待値は高いです。

ちなみに上記の計算は年利5%で計算していますが、S&P500という指標は開始以来、過去65年にわたる平均年利はおよそ10%です。

5%でも控えめな計算と言えます。

ちなみに先ほどのパターン1 を年利10%で計算すると、65歳時点で総資産は約9800万円、毎月の不労所得は約80万円になる計算です。

毎月3万円の積み上げが、恐ろしい利益を生みます。

もちろん最終的な判断は自己責任でしてください。ただ、何もせずにお金を置いておくより、運用した方が明るい未来を期待してワクワクできると、私個人は思っています。

上記の計算は理想的な単純計算です。リスクも考慮にいれたS&P500運用のシミュレーションは以下の記事で行っています。

このサイトを通じて1人でもやってみようかな?と思ってくださる方が増えたらうれしいです。

第一歩は証券口座を開くことから始まります。以下の記事もお読みください。

投資信託の運用実績を踏まえ、利益を上げるために必要なこと

5年前のわたしは、完全なる投資初心者です。

大学で学んだのは経済でも金融でもない機械工学。仕事もメーカーの技術社員で、金融の専門家でもありません。

「なんか投資信託ってのが増えるらしい・・・とりあえず買ってみるか!」

本当に、こんなレベルでのスタートでした。

そして今でも株式投資に深い知識があるわけでもなく、市場の動きを予測するだとか、売買のタイミングを見極めるだとか、そんなことはできません💦

そんなわたしでも、資産をおよそ倍にまで増やすことができたのです。

つまり投資初心者の皆さんでも、きっとできるということです。

私が5年半の経験で学んだことをベースに、やったことと利益を上げるうえで大切だと思うポイントを解説します。

5年半で200万円の利益を上げるためにやったこと

やったことはこれだけです。

この中で一番難しいステップはどこだと思いますか?

間違いなく、最後の 放置 です。

おおきな下落は必ずやってきます。そこで怖くなって売却せず、持ち続けることができるか、これが成功のカギだと思います。

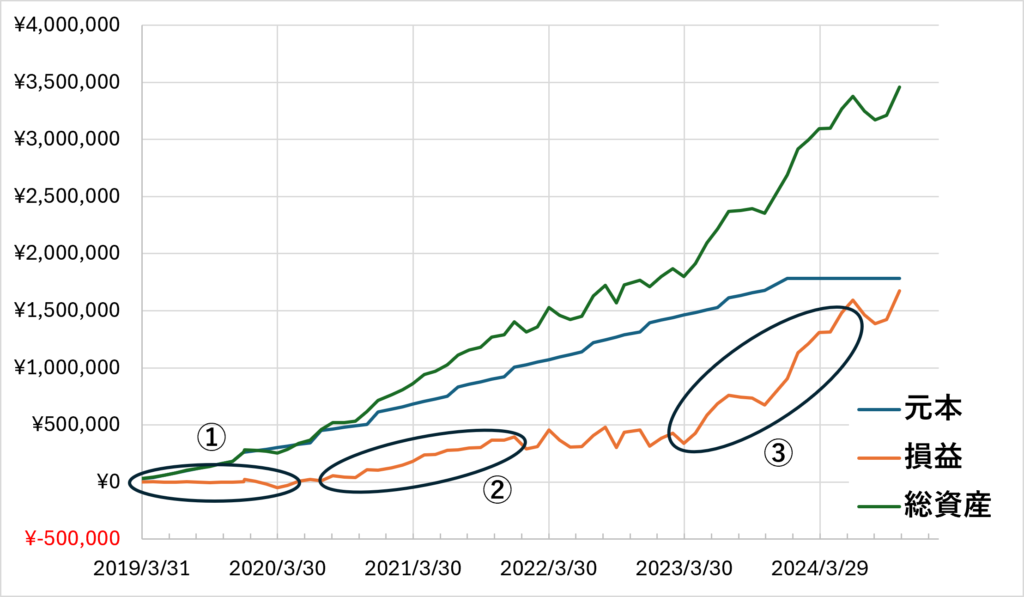

私の5年半のつみたてNISAでも色々ありました。大きく以下の3つのポイントがあったと言えます。

- 積立開始直後の1年の伸びは小さく、マイナスもある

- 1年ちょっと経ったくらい(2020/6月ごろ)から、伸び始める

- 2023年の伸びはイナズマ級

2019年3月、2万円を積み立てることから私はスタートしました。1ヶ月目の利益は、96円。雀の涙程度でした。

その1年後、2020年3月時点では、積立総額30万程度で、利益はマイナス約5万円。

「1年やったけど投資ってやっぱり儲からないのか・・・」

と、このころはメンタル的につらかったですね。しかも、当時は新型コロナの流行真っ最中で、市場も特に不安定でした。

でも、パンデミックもいずれおさまるだろうし、余剰資金でやっているし、ほったらかしにておこう!と、愚直に積み立てを続けました。

すると3か月後、2020年の6月ごろから資産は上昇に転じます。1年後の2021年6月には利益は25万円を超えるレベルに成長していました。

2022年はロシアのウクライナ侵攻で情勢が不安定だったこともあり、上下を繰り返します。

そしてイナズマはやってきます。2023年4月から、バブルともいうべき急上昇がやってきたのです。

イナズマが光る瞬間、市場にいられるかどうか

この急上昇は、2022年11月にOpenAI社がリリースしたChatGPTを皮切りにした、生成AIによる技術革新が最も大きな要因だったと思っています。

インターネットの登場やスマホの登場、それらに匹敵もしくは超えるほどの、歴史を変えうる技術革新です。

この瞬間市場に立ち会えた人は、大きな利益を手にしたと思います。

イナズマが輝く瞬間に市場にいることが、最も重要です。わたしは幸運にもこの瞬間に立ち会えました。

細かい日々の上下に動じず、愚直に資産を積み上げ続けることで、イナズマとともに大きな利益を手にすることができるのです。

私が始めてからの5年半、

- 新型コロナウイルスパンデミック

- ロシアによるウクライナ侵攻

など、不安になる要素は多くありましたが、結果として大きく資産が増えました。

この成功体験がベースとなって、今後も長期的に見たら資産は増えていくだろう、と個人的に思っています。

資産運用で重要なポイント

資産運用をはじめるにあたって大切なポイントを解説します。

初心者は投資信託(インデックスファンド)から始める

資産運用にはいくつかの種類があります。

- 投資信託

- 個別銘柄(株式)売買

- 仮想通貨

- 不動産 など

初心者の方がいきなり個別銘柄の売買や不動産などに手を出すのは、リスクが高すぎます。(かなりの勉強や経験が必要)。

ただ、投資信託(の中でもインデックスファンド)は知識や経験が浅い方でも資産を増やせる可能性が高いです。

このように、我々の代わりにプロが銘柄を選んで運用してくれるからです。

その代わり大きく稼ぐには数年~数十年単位の長期目線が必要。

でもほったらかしにしておくだけで定年時、老後になったとき、あなたを大きく助けてくれる可能性が高いです。

そして2024年から新NISAという素晴らしい制度がはじまっています。

「乗るしかない、このビッグウェーブ。まじです。」

中長期目線に立つ

再三申し上げているように、投資信託による積立投資は短期的に利益を上げられるものではありません。

半年レベルの期間で数万円、数十万円の利益を得たい、このように考える方は投資信託向きではありません。

余剰資金の範囲で毎月一定額を積み立て、それを複利で運用し、日々の変動に一喜一憂せず、ほったらかし続けることが大切です。

はじめは1ヶ月で数百円、数千円レベルですが、徐々に資産は増えていきます。

入金力を上げる

資産運用は、元手が必要です。そして元手が大きいほど、増えるスピードも早くなります。

入金力 = 元本を増やす力

です。単純に考えると

収入 - 支出 = 入金額

ですので、収入を増やす努力をしつつ、支出を最適化する作業も日々行って、1円でも多く投資に回す工夫をしましょう。

入金力を上げる、についてはそれだけで無限に書けますので、別途記事を追加していきます。

投資信託の始め方

1日でも早く投資信託を始めたい、と思ってきた皆さんに向け、ここからは投資信託の始め方についてざっくり解説したいと思います。

初心者の方は、NISA口座での運用がおススメです。今年(2024年)からスタートした新NISAは、非常に良い制度です。

詳しくは別記事で書きますが、NISA口座とは

投資で得られた利益を非課税で受け取れる口座

です。通常、投資で得られた利益には約20%の税金が課せられますが、NISA口座ではそれが非課税になりますので、NISA運用一択です。

投資信託運用のステップは、以下の通り。

おすすめの証券口座

NISA口座ってどこで作ったらいいの??という方におススメなのは、

です。

これらはネットの証券会社で、運用益に対する手数料が少ないのが利点です。

また、口座の申込もネットで完結して簡単ですし、無料で開設できます。

保険会社や銀行経由で開設すると手数料が高い商品しかないので、ネット証券が断然おススメです。

「証券口座についてもっと詳しく知りたい」

という方に向け、証券口座の比較を以下の記事で行っています。

買うべき銘柄は、全米か全世界がおススメ

投資信託でどんな銘柄を買うべきか、迷われる方もいると思います。

結論、全米(S&P500)か全世界(オールカントリー)で良いと思っています。

先ほど書いたようにS&P500は平均年利10%を安定してたたき出していますし、私の実績でも利益を上げられています。

全米か全世界かは、初心者ならぶっちゃけどちらでもいいと思います。これも、私の実績から見てこれら2つの成績はそんなに変わらないためです。

☟運用実績(再掲)☟

| 銘柄名 | 積立金額 | 保有比率 | 利益額(2024/10現在) |

|---|---|---|---|

| 楽天・全世界株式インデックス・ファンド(楽天・VT) | 585,000円 | 33% | 475,570円 (+81%) |

| 楽天・全米株式インデックス・ファンド(楽天・VTI) | 615,000円 | 34% | 643,592円 (+105%) |

| eMAXIS Slim 先進国株式インデックス | 585,000円 | 33% | 554,415円 (+95%) |

私は楽天証券で旧つみたてNISAを運用しています。上記の銘柄でしっかり利益が出ていますので、同じ銘柄を買うという選択もアリだと思います。

ただ、この銘柄選択は5年半前の無知な私がテキトーに決めた銘柄です。あまりリスク分散になっていません。

最も利益率が高いのは全米ですので、

- 楽天・全米株式インデックス・ファンド(楽天・VTI)

に全額ぶっこむのもアリです。

他にも e-MAXIS Slim S&P500 など、S&P500に特化した投資信託もおススメです。(私は新NISAではS&P500連動銘柄を買っています。)

私は運よくここ5年の結果が上振れています。リスクも考慮に入れたS&P500運用の確率計算を以下の記事で行っています。

あわせて読みたい

今日から投資信託でコツコツ運用始めよう

私の投資信託の運用実績を公開してきました。

みなさんにお伝えしたいのは、本当にやることはシンプルなので、まずは少額でも始めてみることです。

やることがシンプルであるゆえに、資産を積み上げるには時間がかかります。1日でも早く始めた人が大きな利益を手に入れます。

新NISA+SP500/オルカン投資信託で、

ほったらかしで資産が増え続ける仕組み

を作っていきましょう!

証券口座について詳しく知りたい方は以下の記事で比較していますのでご覧ください。

あわせて読みたい